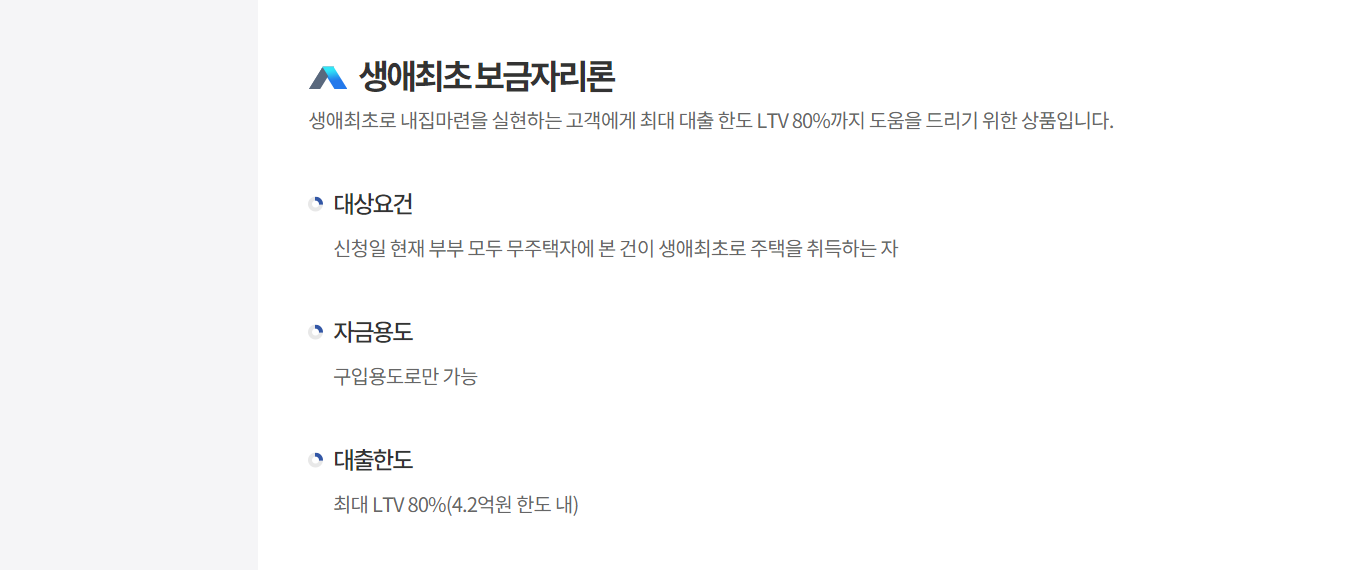

생애최초 주택구입자금대출 보금자리론 조건 신청

요즘 부동산 경기와 비례한다는 매수세가 거의 바닥이라 매물들은 많이 나오는 상황에서 살 사람들이 많이 없다보니 부동산 가격이 하향세를 면하지 못하고 있네요.

그래도 이런 와중에 내 집 마련의 꿈을 위해 살면서 처음으로 주택을 구입하시는 분들도 많을거라 예상합니다.

그래서 오늘은 주택금융공사에서 이용 가능한 생애최초 주택구입자금대출 보금자리론에 대해서 알아볼까 해요.

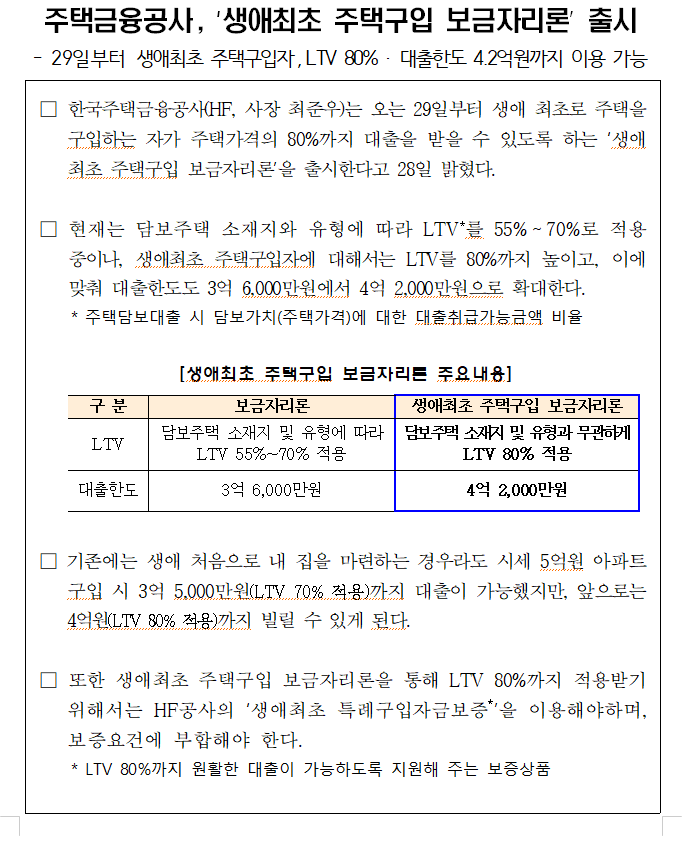

기존의 보금자리론은 LTV 55%~70%까지 적용되었지만 11월 말부터 LTV를 80%까지 적용해준다고 하네요.

대출 한도도 기존 3억 6천만에서 4억 2천까지 확대된다고 하니 생애최초주택구입대출을 희망하시는 분들에겐 아주 희소식이네요.

예를 들자면 기존에는 생애 처음 내 집 마련을 하는 경우엔 시세 5억의 아파트를 구입한다고 가정할 때 3억5천만(LTV 70% 적용)까지 대출 한도였지만 이제는 4억원 (LTV) 80%까지 대출이 가능하게 되었음.

하지만 누구든 다 이용 가능한건 아니고 생애최초 주택구입에 대한 보증을 이용하고 이 요건에 부합해야 함.

주택 구입 여부는 부부기준으로 판단하며 주택가격 6억원, 연소득 7천만원 이하, 대출금리 등 다른 대출요건은 기존에 보금자리론과 동일한 기준이 적용됨.

◆ 시행일

22년 11월 29일 신청 접수부터 반영

◆ 주택 구입자 요건

(생애최초 주택구입자) 신청인과 배우자(결혼 예정자, 세대 분리된 배우자도 포함) 과거 주택을 소유한 사실이 없어야 됨.

-주택보유 현황 검증시에 임대용으로 등록된 주택이 있는 경우 일반 보금자리론의 경우엔 주택보유 수 산정에서 제외하나

생애최초 주택구입자 보금자리론에선 주택은 소유한 사실로 간주함.

즉 쉽게 말씀드리면 신청인이 예전에 직접 거주하지 않고 임대용으로만 주택을 구입했으면 생애최초 주택구입자 신청은 할 수 없음.

-대출실행 전에 신청인과 배우자가 보유한 집이 있는지 확인

-대출 실행 후 1년마다 신청인과 배우자가 주차로 취득한 집이 있는지 확인

-분양권 조합원 입주권 보유 및 주택을 지분으로만 보유해도 주택 수에 포함.

-전체 건물면적에 주택용도의 면적이 차지하는 비중이 1/2 미만인 복합용도건축물과 임대용으로 등록된 집은 제외 (1/2 이상은 포함)

◆ 무주택 기준

- 상속으로 취득한 주택 공유 지분을 처분한 경우

-도시지역이 아닌 면 행정구역 중 사용승인 후 경과된 단독집인 경우 85㎡ 이하 단독주택, 소유자가 최초 등록기준지에 건축된 집으로 직계존속 배우자로부터 상속으로 이전 받은 경우

-개인주택 사업자가 분양 목적으로 건설 후 이를 분양 완료하거나 지분을 처분한 경우

- 세무서에 등록된 개인사업자가 숙소 근로자 숙소 용도로 집을 건설, 소유하거나 정부시책으로 사업계획승인을 얻어 근로자에게 공급할 목적으로 공급받아 소유한 경우

-20㎡ 이하 집을 소유한 경우 (2세대 이상 소유는 제외)

- 등기부상 사람이 안 살거나 폐가, 멸실 또는 주택 이외의 용도로 사용하거였거나 혹은 공부를 정리한 경우

- 무허가 건물 소유한 경우

- 문화재로 지정된 주택인 경우

◆ 선순위 대출이 있는 경우 이용 가능한가?

주택도시기금대출 (디딤돌대출)에 한해 선순위로 인정 가능

-공사 보금자리론 또는 기타 다른 선순위 대출이 있는 경우 상환조건으로 신청 가능

◆ 임대차 있는 주택도 신청할 수 있는지?

임대차 있는 경우엔 신청 불가함.

◆주택금융공사의 다른 보증을 이용 중인 경우 생애최초 특례구입자금 보증을 신청할 수 있는지?

결론은 불가능함. 주금공의 다른 보증과 동시에 이용할 수 없음.

◆생애최초 특례구입자금보증 이용시 보증료는 어떻게 되는지?

보증료율은 0.05%~0.20% 범위에서 주택 유형 및 개인의 신용도 등에 따라 결정됨.

생애최초 주택구입 보금자리론 요약

LTV 80%까지 완화

대출 한도 4억 2천만원까지 가능

부부기준 주택가격 6억원, 연소득 7천만원 이하면 가능

생이최초 보금자리론 신청

한국주택금융공사 홈페이지

https://www.hf.go.kr/ko/sub01/sub01_01_02.do